Diskusi lagi yuk.

Kali ini masih tentang asuransi. Jadi, saat weekend kemarin saya janjian ketemu dengan seorang teman lama. Ibu muda usia tiga puluhan dengan seorang anak lelaki berusia setahun, dan dulu pernah sekantor dengan saya. Dua tahun lalu ia memutuskan untuk resign, karena katanya ingin mencoba berbisnis bersama keluarganya.

Tahu dong, obrolan perempuan itu apa saja. Karena sudah sama-sama punya anak, kami berdua pun saling bertukar cerita tentang perkembangan anak, kemudian cerita tentang teman-teman lama yang sudah mencar-mencar di sana-sini dan kabar terbaru mereka bagaimana, cerita gosip terbaru di kantor saya, lalu juga ngobrol tentang keuangan keluarga.

Kami bercerita tentang kontribusi kami terhadap keuangan rumah tangga. Kalau teman saya itu, sejak ia resign, lalu menikah, dia serius menjalankan bisnis dengan keluarganya. Sekarang ini, meski usahanya belum terlalu besar, namun sudah menampakkan progress positif, dan ia pun serta merta berkontribusi dalam hal keuangan rumah tangga, apalagi sekarang sudah ada tanggungan. Saya pun begitu. Kontribusi terhadap keuangan rumah tangga sama besarnya dengan kontribusi suami. Dalam hal ini, kami berdua akhirnya sepakat bahwa, urusan keuangan rumah tangga tidak bisa serta merta diserahkan semuanya pada suami. Kenapa? Karena tidak ada yang bisa menebak apa yang akan terjadi di masa depan, sehingga seorang perempuan pun sebaiknya memiliki sumber pendapatan, agar sewaktu-waktu siap untuk menjadi tulang punggung keluarga bila terjadi apa-apa.

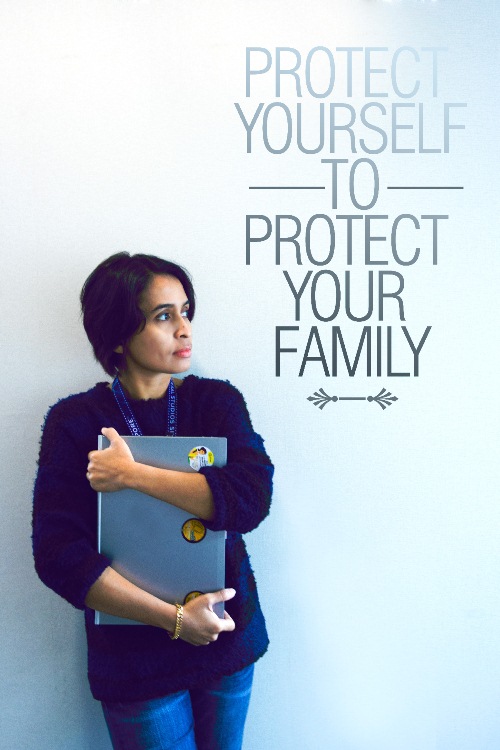

Poin lainnya yang kami bicarakan adalah, karena kami ini bisa dikatakan juga mencari nafkah untuk keluarga, nah, sebenarnya perlu gak sih kami memiliki asuransi? Dan asuransi apa saja yang sebaiknya dimiliki oleh perempuan? Kami sering mendapat telepon dari telemarketing yang menawarkan jenis asuransi yang diperuntukkan bagi perempuan. Tapi masih ragu, apakah memang kami memerlukannya? Kalau saya, saat ini saya sudah memiliki asuransi jiwa. Sementara asuransi untuk penyakit kritis, beberapa tahun lalu pernah ditawarkan oleh telemarketing dan saya apply, namun ternyata tidak lolos karena saya mengidap miom (nasib banget, yaa..). Sejak itu saya belum terpikir untuk apply lagi untuk asuransi penyakit kritis. Nah, teman saya, sejak resign, dia belum punya asuransi kesehatan apapun (kalau dulu kan kesehatan ditanggung oleh perusahaan), dan dia memang sedang mencari tahu informasi tentang itu.

Butuhkah seorang perempuan mempunyai asuransi sendiri? Bila saya ambil dari berbagai sumber, para pakar keuangan berpendapat bahwa sudah selayaknya perempuan yang bekerja dan mencari nafkah buat keluarga baik lajang atau pun menikah memiliki asuransi untuk mempertahankan kesejahteraan hidup. Selama ini banyak yang mengandalkan asuransi kesehatan dari perusahaan saja, padahal belum tentu asuransi yang diberikan mencakup perlindungan menyeluruh.

Nah, jenis asuransi yang wajib dimiliki sendiri apa saja? Saya dan teman saya kemarin itu cari-cari info dan menemukan artikel ini: Jenis Asuransi Penting Untuk Perempuan dan kami pun jadi aware nih bahwa perempuan sebaiknya memiliki asuransi penyakit kritis, karena ternyata perempuan lebih rentan terhadap penyakit kritis. Duh, serem, yah?

Dan yang perlu diperhatikan saat hendak membeli asuransi adalah, pastikan membeli polis asuransi murni, tanpa embel-embel investasi. Kan banyak ya agen yang menawarkan polis dengan dua elemen, investasi dan asuransi, dengan iming-iming keuntungan investasi. Padahal seringkali kenyataannya, uang pertanggungan dari asuransi jenis itu sangat kecil. Aih, teryata memang harus cermat ya. Investasi ya investasi, asuransi ya asuransi.

Ladies, kalian bagaimana? Pakai asuransi apa saja sekarang?

Wanita itu emang lebih riskan kena penyakit berbahaya ya Mba..

Dan terkadang asuransi dari kantor ngak mengcover penyakit tertentu, jadi kudu pakai asuransi tambahan lagi buat cadangan..syukur2 kalau ngak kepakai jadi bisa jadi investasi 😀

Fotonya keren Mba..cocok jadi bintang iklan asuransi hehe

Saya pernah pakai yg investasi sekaligus kesehatan, tnyt stlh 7 thn investnya naik sdkt sekali, smtr kesehatannya ga pernah aku pakai (hanya bisa rembers klo masuk RS saja)…

Haha…. fotonya niat memang yg ini wkwkwkw…

aku sdauh pakai asuransi mbak tapi bukan khusus perempuan sih

Aku jg belum sih Mba…. baru asuransi jiwa saja…

Ngomongin tentang keuangan keluarga, saya mau bongkar rahasia RT dikit ah.

Urusan keuangan, saya dan istri menggunakan prinsip satu pintu. Jadi semua pendapatan saya dan istri kami kumpulkan menjadi satu, tentunya semua dicatat. Untuk pengeluaran pun sumbernya menjadi satu, dan semua juga dicatat.

Dengan cara seperti itu, besar kecilnya gaji suami/istri menjadi tidak kelihatan, sehingga tidak ada rasa apapun diantara kami karena uang adalah milik bersama. Juga tidak ada masalah seperti suami menanggung ini dan istri menanggung itu, tidak ada lagi mana uang suami dan mana uang istri.

Setuju Bli, memang dlm RT harta pun jadi bersama, baik suami maupun istri sama2 berperan aktif jd tulang punggung keluarga, jg sama-sama perlu cover asuransi sih…

Aku gak ikut asuransi. Karena aku pikir kalo uangnya trrbatas maka anak2 kayaknya lebih perlu

Benar Mba. Asuransi jg sesuai kebutuhan.

Saya diikutkan orangtua yang link tuh.

tapi selalu berharap tetap sehat-sehat aja.

aku sempat apply yang penyakit krisis juga beberapa tahun lalu,

tapi penyakit kritisnya tak disetujui, karena saya terlalu jujur kalau punya riwayat di mamay.

ya udah deh, menjaga hidup sehat aja sekarang 🙂 .

tapi anaknya tetap punyalah.

Aduuuh sama dengan aku, apply dan ditolak, pasrahlah sudah hehe…

Aku pk pru mbaaa 😀